Cuando terminamos de presentar la declaración de la Renta parece que nos quitamos un gran peso de encima y pensamos ¡Por fin! ¡Ya he cumplido un año más con Hacienda! Pero nuestra obligación fiscal no termina con la presentación de la declaración, hay que conservar la documentación que justifica los gastos y deducciones durante el periodo de prescripción, que como norma general es de cuatro años pero no siempre es así. ¿No lo sabías? Determinadas operaciones o gastos tienen un periodo de prescripción mucho más amplio. Si quieres saber más, te recomiendo que leas mi artículo que he escrito en […]

Información fiscal

12 entradas

Desde hace unos años el juego online está de moda, me refiero a las apuestas deportivas y de otro tipo, bingos, póker, ruleta online y otros muchos, la variedad es enorme y la facilidad de acceder a ellos por Internet también. Sólo hay que registrarse y ¡a jugar! ¿Pero qué pasa si gano algo de dinero? ¿Hay que declararlo? ¿Y si el que juega es mi hijo que no tiene ingresos? Hoy voy a resolveros todas estas dudas y muchas más que he ido recopilando de los distintos comentarios de mi artículo “Las 15 respuestas sobre la tributación de los premios”, […]

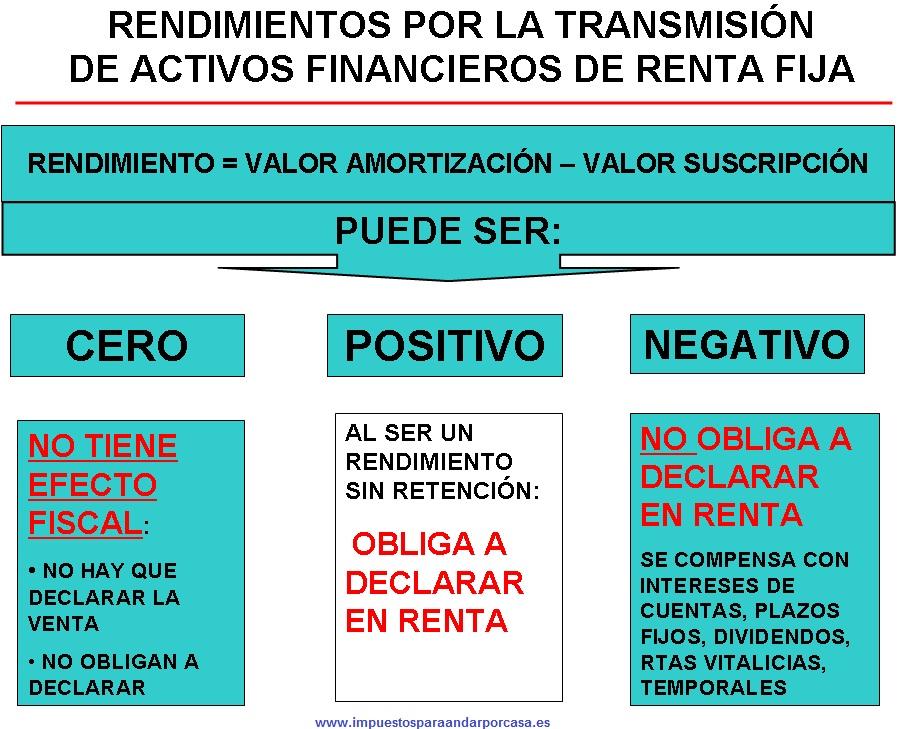

Artículo actualizado el 07/05/2014 Desde que se descubrió que algunas entidades financieras vendieron o «colocaron» sus participaciones preferentes u obligaciones subordinadas entre algunos de sus clientes como si fueran plazos fijos, sin advertirles de que estos productos son totalmente diferentes y no están garantizados, ni se pueden recuperar tan fácilmente como esperaban, además de la baja confianza que existe hoy día en gran parte del sistema financiero, han hecho que muchas entidades ofrezcan a sus clientes amortizar dichos activos ofreciéndoles el nominal invertido a cambio de mantenerlo en plazos fijos durante un periodo determinado. Pero, muy pocos se han planteado […]

Cuando llega la campaña de Renta nos encontramos con la siguiente contradicción: Rentas declaradas por la empresa como “atrasos”, que no lo son y que deberían declararse junto con la renta del año. Rentas no cobradas por el trabajador que la empresa ha declarado como abonadas y que deberían declararse como atrasos cuando se perciban, estando algunas incluso pendientes de reclamación por estar la empresa en suspensión de pagos.

En mi borrador no aparece la amortización ni los intereses del préstamo hipotecario de mi vivienda ¿Cómo puedo introducirlo?

Hacienda enviará el borrador a todas aquellas personas que, con independencia de que estén obligados a declarar o no, sólo hayan tenido las siguientes rentas:

Este año como principal novedad, el día 4 de abril Hacienda empezará a enviar los Borradores de la Renta y se podrán confirmar desde el mismo día. Además, este año no hará falta que esperemos a recibirlo por correo, podemos pedirlo por Internet desde la pagina de la Agencia Tributaria o por teléfono (901 200 345 y 901 121 224) y si damos el número de nuestro teléfono móvil, en seguida nos mandarán un SMS con el número de referencia para descargar el borrador y nuestra información fiscal. ¡Asombroso! Según dicen lo mandarán al instante. Ya veremos si no se colapsa […]

Nos quedan apenas dos semanas para que comience la campaña de la Renta del 2010 y ya la gente está ansiosa por recibir el borrador y su información fiscal. Después del año tan malo que hemos pasado, sólo nos queda esperar a recibir la devolución de la Renta para ver un poco de alivio económico en nuestros bolsillos. Otros sin embargo, harán “de tripas corazón” cuando vean el resultado de su declaración. ¿Cuándo puedo pedir el borrador de la Renta del 2010? A partir del 4 de abril de 2011, está previsto que Hacienda comience a mandar los borradores y, por […]

El cliente debe manifestar al banco el destino del préstamo.

Por tanto, si el préstamo no sale en el borrador de la Renta y a Hacienda no le consta que lo ha destinado a financiar su vivienda habitual, no es que el banco se haya equivocado, es porque no lo ha manifestado expresamente a su entidad financiera.

Ya ha tenéis disponible el calendario fiscal de la Agencia Tributaria para el año 2011. Pincha aquí para su descarga: Calendario Fiscal 2011 Haciendo eco de la recomendación de Bartolomé Borrego Zabala, a parte de comprobar los vencimientos de los plazos para presentar los modelos, es interesante que leáis la primera página, donde viene un resumen de las principales novedades de las declaraciones de este año; así como las dos últimas páginas del calendario, donde explica los plazos para presentar las declaraciones no periódicas, como el modelo 030 del cambio de domicilio; declaraciones censales, para el alta o variaciones en los regimenes de autónomo; […]