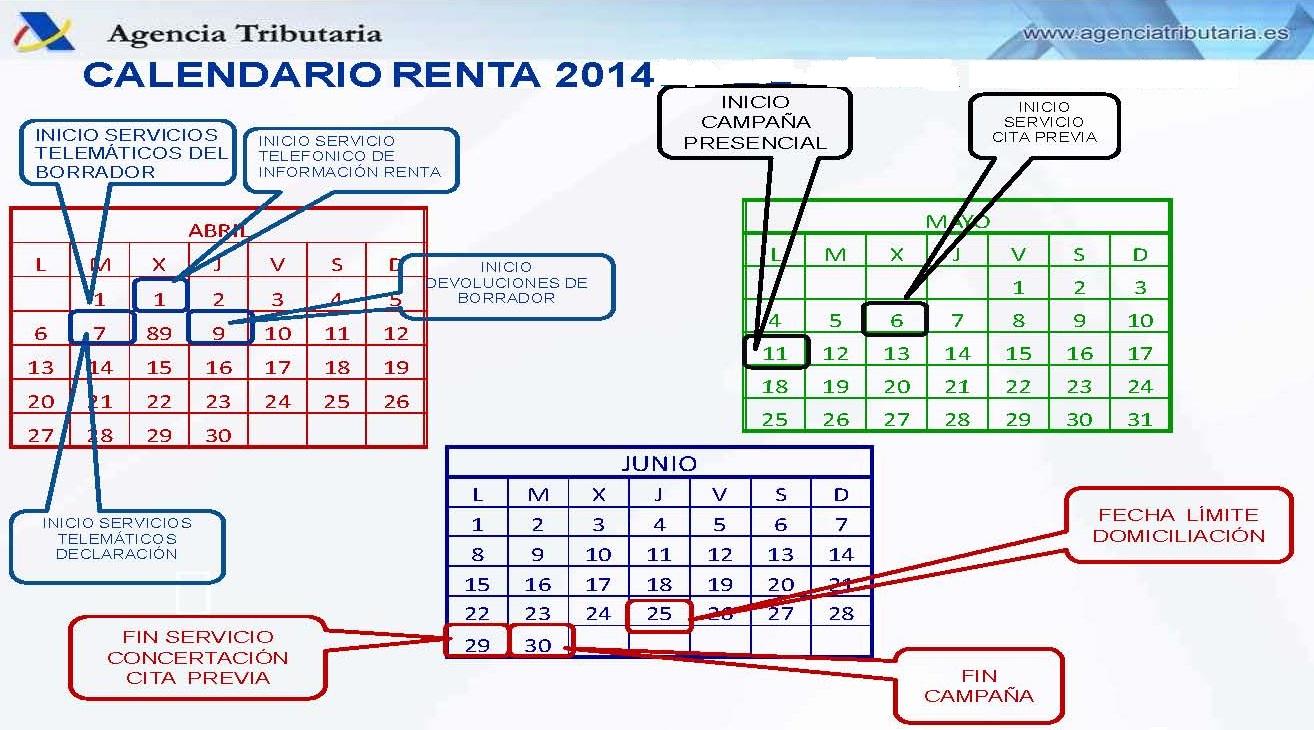

Sea del tipo que sea el borrador que hemos recibido, estos son los pasos a seguir:

1.- Revisar el borrador.

Siempre debemos revisar el borrador ya que, como Hacienda indica en la carta que acompaña, dicho documento no es más que una ayuda para realizar la Declaración de la Renta. Cualquier error que contenga el borrador, cuando lo confirmamos, lo hacemos nuestro, y nos acarreará las mismas consecuencias que una Declaración de Renta errónea y no nos exime de responsabilidad. Por ejemplo, si te han incluido un préstamo que no es de tu vivienda habitual o el préstamo no es deducible al 100% y Hacienda lo comprueba no te servirá de nada decir que no lo sabías o que Hacienda te lo ha puesto. Tu obligación es revisar la declaración.

2.- Modificarlo (si procede).

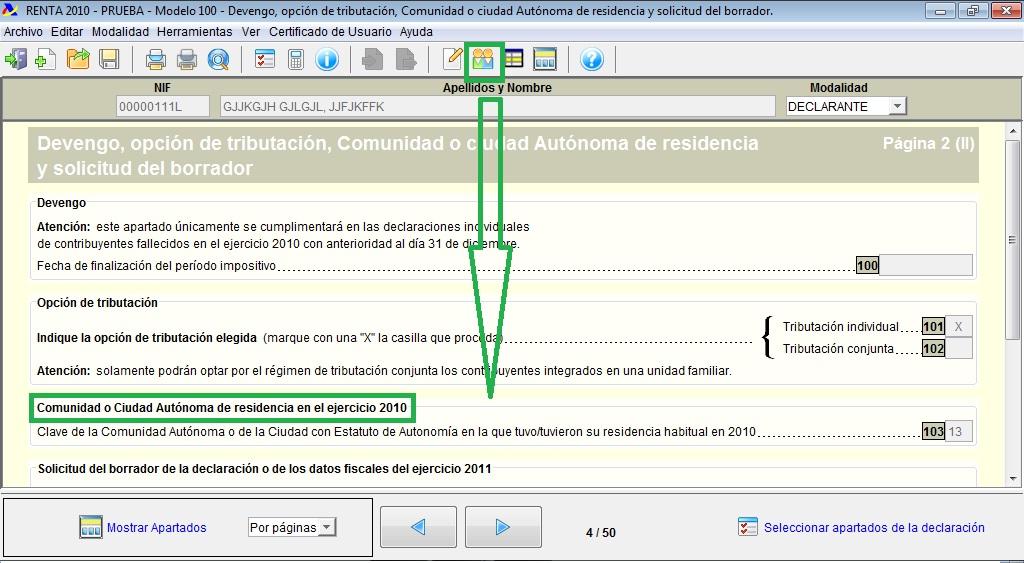

Aunque en el borrador ponga “pendiente de confirmar” debes revisarlo y modificarlo si es necesario, incorporando los datos económicos o personales que falten, o modificando los datos erróneos o inexactos.

Si no sabes o no estás seguro de que es lo que tienes que revisar, te aconsejo que leas mi artículo “Los 20 errores más corrientes de los borradores”

Una vez modificado obtendremos un nuevo borrador con un nuevo PDF que debemos imprimir ya que éste será nuestra declaración.

3.- Confirmarlo.

Una vez comprobado que los datos son correctos debemos confirmarlo e imprimir el justificante de la presentación. Cuando lo confirmamos estamos presentando la declaración.

Este año, como novedad, la presentación genera un documento PDF que debemos grabar y guardar.

Además de los borradores “pendientes de confirmar”, existen otros dos tipos de borradores:

BORRADOR NO CONFIRMABLE

Este tipo de borrador no lleva carta de pago y normalmente es de una persona que no está obligada a declarar siendo el resultado a ingresar. Pero aún así, se puede modificar, y añadir la deducción por vivienda (por ejemplo) o cualquier otro dato que origine un resultado negativo a devolver, en cuyo caso nos genera un nuevo borrador pendiente de confirmar.

BORRADOR PENDIENTE DE MODIFICACIÓN

Estos borradores tampoco llevan carta de pago y normalmente se deben a que faltan datos obligatorios que debemos rellenar. Una vez modificado o añadido el dato que falta, nos generará un nuevo borrador en PDF que debemos imprimir y confirmar.

Las principales causas que originan un borrador de este tipo son:

-

Imputación de varios préstamos hipotecarios. Cuando tenemos más de un préstamo o lo hemos cambiado de entidad en el ejercicio.

-

Falta la referencia catastral de la vivienda habitual. Recuerda que, aunque la casa donde vivas no sea tuya, debes identificarla y poner si es arrendada u “otras situaciones” si es de la persona con la que convives. Por ejemplo un hijo que vive en la casa de los padres debe identificar la referencia catastral de la vivienda de los padres y poner en la titularidad “otras situaciones”.

-

Haber declarado en años anteriores rentas del trabajo sin retención. Ej. Empleadas de hogar, pensiones que se reciben del extranjero, pensión compensatoria del cónyuge, etc.

-

Haber recibido subvenciones. Hacienda desconoce el destino.

-

Cambio de la situación personal. Ej. Si nos hemos separado, hay que poner la vinculación de los hijos, si hemos tenido un hijo hay que identificarlo, etc.

-

Datos identificativos incompletos de algún miembro de la unidad familiar. Por ejemplo: un hijo que haya cumplido los 14 años, hay que añadir su DNI.

-

Cuando se perciben rentas de trabajo y del INEM que no permiten calcular la deducción por maternidad, debemos marcar los meses que hemos trabajado para que impute correctamente la deducción.

-

Haber mostrado desacuerdo en años anteriores con imputaciones de inmuebles.

-

Faltan datos para el calculo de la compensación fiscal de la vivienda o de seguros (casilla 738 y 739)

-

Haber percibido rentas de actividades profesionales de escasa cuantía sin alta en autónomos. Si son de cursos y conferencias podemos introducirlos en las rentas del trabajo y modificar el borrador. En caso contrario, si son comisiones recibidas (Ej. Agentes de seguros) u otros ingresos de colaboraciones hay que traspasar los datos al programa PADRE e introducirlos en los ingresos de actividades económicas.

¿Has revisado bien tu borrador? ¿Lo has presentado ya? ¿Lo has tenido que modificar?

No olvides dejarnos tus comentarios, dudas o sugerencia de las que todos podemos aprender. Y si no quieres perderte ningún artículo recuerda que puedes suscribirte por email de forma gratuita.

Un saludo.

18 ideas sobre “LOS 3 PASOS A SEGUIR CON EL BORRADOR”

Buenas tardes:

En el año 2008 hice trabajos en encuestadoras, teniendo una retencion de mas de 1000 euros. En el 2009 no confirmé el borrador por que estuve fuera del paia (hasta ahora no lo hago), sucede que aparezco en el rubro clave como G1-ACTIV-PROF; yo no me he dado de alta ni nada, tengo entendido que es una ficcion legal, siendo asi, la pregunta es:

a) Aun puedo solicitar la devolucion?

b) Si es factible, cual es el procedimiento para solicitarla?

c) No me multaran, no?.

Muchas gracias.

Hola Horacio, en primer lugar, te informo que presentar una declaración fuera de plazo tiene recargo e intereses. Segundo, aunque no te hayas dado de alta, porque te parezca una ficción legal, cuando no hay contrato de trabajo ni relación laboral con la empresa con la que trabajas, las rentas se consideran de actividades económicas, salvo en determinados casos regulados por la ley y que no es el tuyo.

Por último, ya no puedes presentar el borrador, sino que debes hacer la declaración con el programa PADRE. Además, te indico que estás obligado a presentarla y te pueden requerir por ello y entonces no sólo te cobrarán el recargo y los intereses, sino tambien la sanción por no presentar la declaración, salvo que el resultado sea negativo (a devolver) en cuyo caso la Administración no te requerirá. Un saludo.

en los datos de mi borrador me imputan el 100% de una vivienda no habitual cuando en realidad es el 20% pues es la casa de mis padres y es de 5 hermanos, en intentado modificarlo en la web virtual de la A. tributaria pero no se donde porque no me salen los datos catastrales para cambiar el porcentaje.¿como lo hago?

Alicia, tienes que entrar por la casilla 80 del borrador y modificar el % de titularidad. En cualquier caso, te aconsejo que vayas al catastro con la escritura y lo soluciones, pues mientras no lo hagas tendrás mal tus datos fiscales y tendrás que modificarlos cada año. Un saludo.

Hola, tengo una duda en relación a la renta imputada. Tengo en propiedad dos viviendas al 50% con mi mujer. El año 2009 pase mucho tiempo en la que no era mi domicilio habitual, y llame a hacienda y me dijeron que lo podía poner como habitual para el irpf. El tema es que este año me han revisado el catastro de la vivienda habitual y me lo han multiplicado por 4. Pregunto, ¿podemos estar cada uno en una vivienda y no pagar por la otra renta imputada o si digo que vivimos juntos me haran devolver la desgravación del año pasado?

Gracias

Juan, Hacienda admite la deducción de distintos domicilios en un matrimonio sólo en determinadas ocasiones cuando por ejemplo cada uno trabaje en un municipio diferente.

En cuanto a la deducción del año anterior, para saber si está bien aplicada, debes ver has estado viviendo en ella más de 3 años o no. Ya que si cambias de domicilio antes de ese periodo sin motivo justificado (cambio de trabajo, separación, etc.) tendrás que devolver las deducciones del año pasado y las anteriores. Saludos.

Desde el pasado dia 6 de Abril confirme mi borrador por internet modificandolo y aun no tengo esperanzas de que lo ingresen lleva cuatro semanas que intento saber como se aya el proceso y aun esta verificando mismis datos.

Hola Carmen, te aconsejo que leas el artículo «Lista de motivos por los que hacienda no devuelve y algunos consejos«. De todos modos ten paciencia, pues Hacienda por principio retiene una gran parte de las devoluciones que continen discrepacincias con los datos que ellos tienen. Después, algunas las «liberan» y otras las comprueban. Así que «cruza los dedos» y dependiendo de lo que hayas modificado …¡Suerte!

La declaración del 2009 nos la devolvieron en Febrero de este año y nos investigaron las deducciones por vivienda, nos pidieron absolutamente todos los papeles que tuvieramos y los presentamos en Enero y nos realizaron la devolución en Febrero con unos «poquillos» de intereses !ESTABAMOS TOTALMENTE DESESPERADOS Y ESTE AÑO VAMOS POR EL MISMO CAMINO¡¡¿Que podemos hacer? Gracias.

Carmen, se supone que si ya te revisaron y lo estás haciendo correctamente, es decir, aplicas el % deducible que te calcularon en Hacienda, no debes tener problemas nuevamente. Saludos.

Hola, a mi me han adjudicado una propiedad con ref. catastral que no es mia.

Intento quitarla del borrador, y no puedo.

Qué solución me queda.

Hola Conchi, disculpa la tardanza de mi respuesta. Me acabo de dar cuenta de que estaba tu comentario sin contestar. No sé si ya lo has solucionado. Pero por si acaso, te indico que debes acceder por la casilla 80 «Rentas inmobiliarias imputadas» y cuando accedes a la ventana donde están identificados los inmuebles ponte al lado de la casilla donde pone la titularidad y pinchas en el desplegable que aparece al lado del recuadro que pone «DE» y seleccionas «Borrar», aceptas los cambios y ¡ya está quitado!

Saludos.

Muchas Gracias Pilar! Suponía que si desde la misma página web me daba la opción de incluirlas, sería porque no habría ningún tipo de problema. Lo que no tengo claro, es si plantea algún conflicto con el hecho de que la empresa pagadora, envió dicha información a la administración incluyéndola (y a mi obviamente) en G1 (Actividad Profesional) y no en F (Formación), que es como lo debería haber hecho desde un principio. Por cierto mi nombre es Sergio… metí el dedo en la tecla incorrecta… Gracias de nuevo!

Sergio, no debes tener ningún problema porque la empresa lo haya declarado con la «clave» errónea. Por desgracia, esto es muy habitual, Hacienda está acostumbrada y lo sabe, por eso da la posibilidad y «deja la puerta abierta» a que se modifique el borrador en estos casos, a pesar de que se haya declarado como actividades económicas. De nada. Saludos cordiales.

Hola! La verdad es que os tengo que hacer una consulta. Yo tengo facturada una cuantía en concepto de formación que se podría decir que no es escasa pero no supera los 3.000 euros. La consulta es si podría modificar el borrador e introducirlas en las rentas de trabajo. La empresa que decidió pagarme usando esta modalidad me transmitió que no debería tener problemas de ningún tipo. Gracias y un saludo!

Hola Sergio, no debes tener problema en ponerlo como rentas del trabajo, ya que la propia ley de Renta establece que «son rentas del trabajo las derivadas de cursos y conferencias». Un saludo.

Muchas gracias por tu ayuda tan valiosa a través de esta web que tan bien te trabajas, Pilar. Por cierto, y en otro orden de cosas, qué gran artículo de tu padre el que ayer publicó «La Verdad» de Murcia, bueno, como todos los suyos. Si tienes ocasión, felicitalo de mi parte. Personas de la calidad humana y profesional de él no abundan, por desgracia. Un abrazo.

Gracias a tí, Bernabé. Se lo diré de tu parte.

Aprovecho para dejar el enlace aquí por si alguien más quiere leerlo.

Un abrazo